Le STARTUP INNOVATIVE sono imprese di nuova costituzione che svolgono attività di sviluppo, produzione e commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico. A questa tipologia d’impresa, che deve possedere specifici requisiti e deve essere iscritta in una sezione speciale del Registro delle imprese, sono riconosciute particolari misure agevolative, sia nella fase di avvio che in quella di sviluppo.

Le Start up innovative devono essere società di capitali (Srl, Spa, Sapa), costituite anche in forma cooperativa, non quotate su mercati regolamentati o su sistemi multilaterali di negoziazione.

Ad oggi la costituzione di una Start up innovativa può avvenire solo con l’intervento del notaio. Da luglio 2016 e fino al 29 marzo 2021 è stato possibile costituire Start up innovative, nella forma giuridica di srl, mediante una procedura telematica con firma digitale – utilizzando la piattaforma Atti Start up del Registro delle imprese – senza l’intervento del notaio. Questa possibilità, introdotta dal Decreto “Investment compact” (D.L. 3/2015, art. 4, c. 10 bis) ed attuata con i Decreti 17 febbraio 2016 e 1° luglio 2016 del Ministero dello sviluppo economico, è venuta meno con la sentenza del Consiglio di Stato n. 2643 del 29.3.2021. Con tale sentenza – che è sopraggiunta dopo una serie di contestazioni sollevate dal Consiglio nazionale del Notariato – il Consiglio di Stato ha dichiarato illegittimo il D.M. 17 febbraio 2016. A seguito di tale sentenza la piattaforma Atti Start up del Registro delle imprese è stata bloccata e la costituzione delle Start up innovative è stata ricondotta nell’ambito delle regole ordinarie previste per la costituzione delle società di capitali, che deve avvenire necessariamente per mezzo di atto notarile.

Quali sono i requisiti che una impresa deve avere per potersi qualificare come Start up innovativa? Un’impresa, per potersi qualificare come Start up innovativa, deve possedere tutti i “requisiti cumulativi” riportati nella Tabella 1 (prelevata dal sito ASSOLOMBARDA):

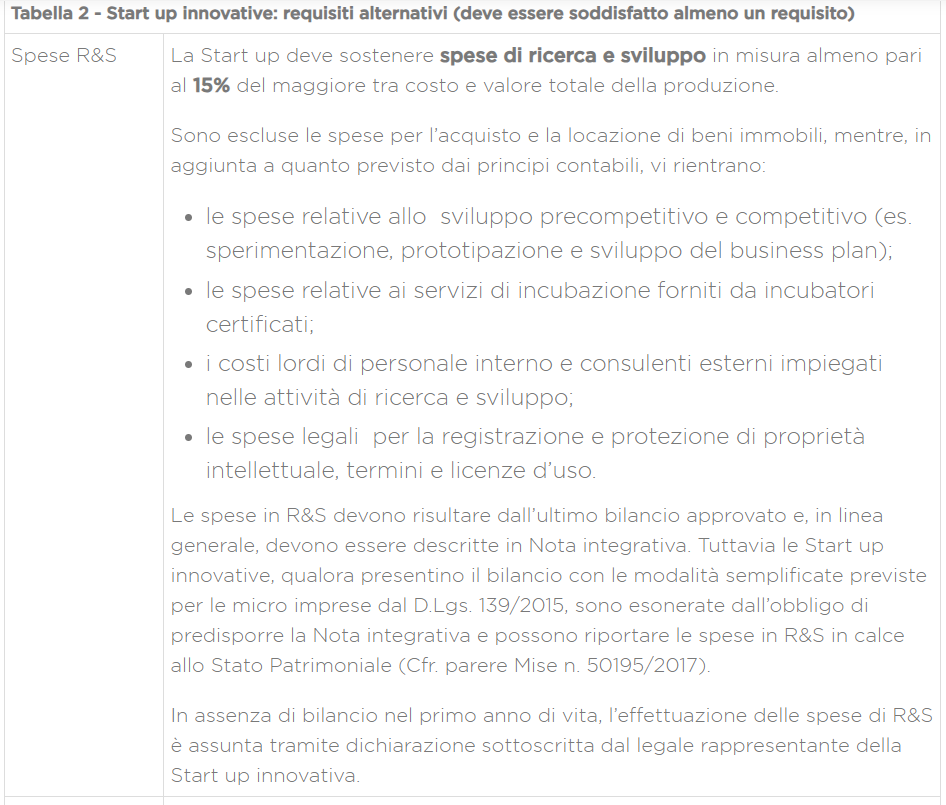

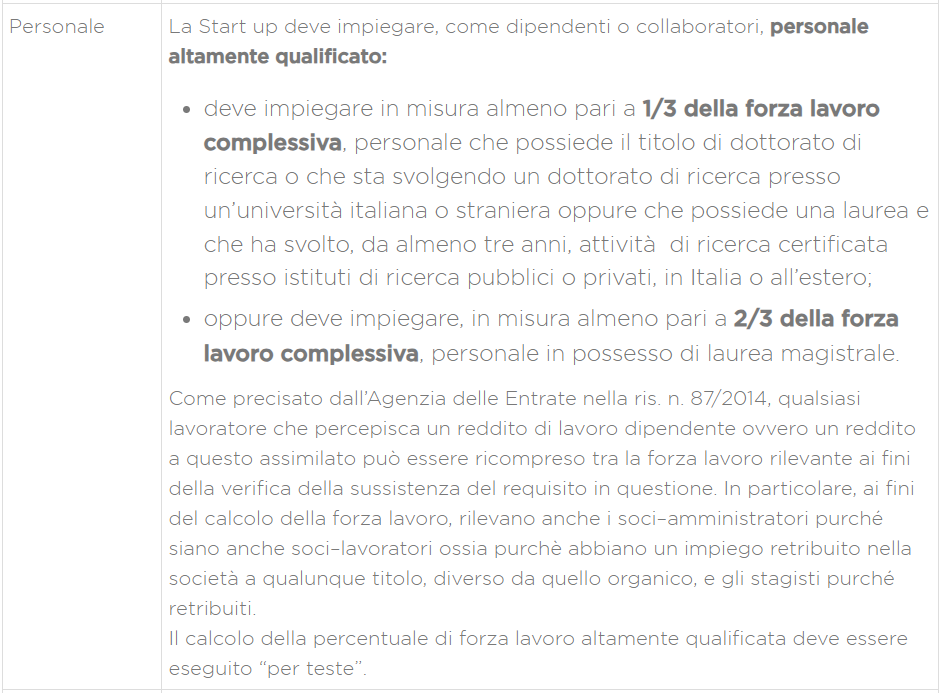

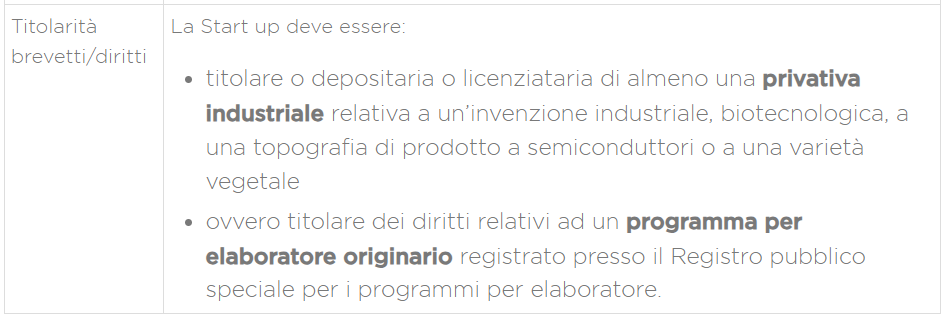

Oltre ai requisiti cumulativi, l’impresa deve possedere almeno uno tra i “requisiti alternativi”, riportati nella Tabella 2, che identificano il carattere “innovativo” dell’attività (prelevata dal sito ASSOLOMBARDA).

Per le agevolazioni FISCALI E SOCIETARIE ascolta il video qui pubblicato